유상증자의 과정

유상증자가 결정되면 일반적으로 1차 발행가액과 권리락 기준 가격이 함께 공시된다. 보통 장이 끝난 오후에 공시를 하며, 그다음 거래일에 권리락이 반영된다.

그 후 한 달 정도의 간격을 두고 2차 발행가액이 결정된다. 특별한 경우를 제외하면 1차 발행가액과 2차 발행가액 중 더 낮은 가격으로 최종 신주발행가액이 결정된다.

이때 발행가액은 특정 기간 동안 주가의 가중산술평균을 기준주가로 하여 할인율을 적용하여 결정된다. 유상증자가 결정될 때 이미 1차 발행가액은 결정되어 있고, 이후 주가가 하락할수록 기준주가가 낮아지므로 2차 발행가액은 더욱 낮아진다. 결과적으로 최종 발행가액도 낮아진다.

자세한 내용은 아래의 글을 참조

유상증자와 신주인수권 가격, 신주인수권 매도가 이득일까?

기관의 차익거래

유상증자가 결정되면 기관들은 차액거래에 나선다.

유상증자가 결정되면 기관들은 주식을 빌려서 공매도한다. 그리고 신주인수권을 매입한 후, 주식을 청약하여 신주를 배정받고, 배정받은 주식으로 빌린 주식을 갚는다. 그러면 1주당

주식 공매도 가격 - (신주인수권 가격 + 최종발행가액)

만큼의 차익을 얻는다.

예를 들어서 주식 A를 10,000원에 공매도한다. 그리고 신주인수권을 1,000원에 매입하고, 주당 8,000원에 신주를 배정받는다. 그러면 1주당 '(10,000원 - 1,000원 - 8,000원) = 1,000원'의 차익을 얻는다.

이때 공매도를 하는 것은 주가를 떨어지게 하는 하방 압력을 가하고, 주가가 떨어지면 떨어질수록 최종 발행가액이 낮아서 차익은 더 커지므로, 수익은 더욱 극대화된다.

따라서 유상증자가 결정되면 기관들의 공매도 물량이 쏟아진다.

유상증자와 주가의 흐름

따라서 유상증자가 결정되면 주식을 매도하려는 움직임이 강해진다. 따라서 다른 특별한 이벤트가 없다면, 유상증자가 결정된 순간부터 최종 발행가액이 결정되는 순간까지 주가에 하방 압력이 가해질 것이다.

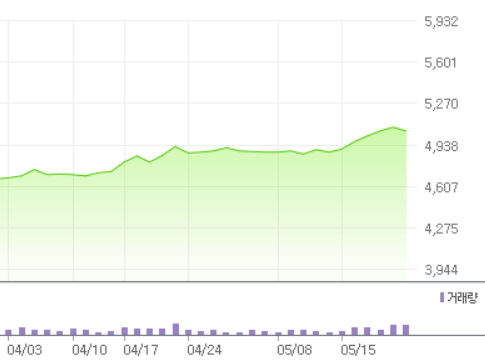

2020년 상반기에 있었던 신한알파리츠 유상증자의 경우를 살펴보자.

신한알파리츠는 2020년 4월 7일 장이 끝난 후 유상증자 공지가 있었다. 이때 권리락 기준 가격과 1차 발행가액이 함께 공시되었다. 그리고 4월 8일에 권리락이 있었다.

그리고 5월 14일을 기산일로 일주일 가중산술평균한 기준 주가에 5%의 할인율을 적용하여 2차 발행가액이 결정되었다. 그리고 5월 15일에 2차 발행가액으로 최종 발행가액이 결정되었다는 공시가 있었다.

위의 논리대로라면 4월 8일에 있을 권리락 이상으로, 5월 14일까지는 유상증자로 인한 주가 하방 압력이 강하게 가해졌을 것이다. 이를 확인해보자.

신한알파리츠와 다른 리츠 비교

상장된 리츠 중 시가 총액 상위 4개는 롯데리츠, 이리츠코크렙, 신한알파리츠, NH프라임리츠다. 신한알파리츠와 다른 3개의 리츠의 4월 7일부터 5월 22일 금요일까지의 주가 흐름을 비교해보자. (현재 글 쓰는 날이 5월 24일)

4월 7일은 유상증자가 결정된 날, 5월 14일은 2차 발행가액의 계산에 주가가 포함되는 마지막 날이다.

1) 롯데리츠

주가는 완만하게 상승하였다. 4월 7일 주가는 4940원, 5월 14일 주가는 4/7에 비해 4.7% 상승하여 5170원, 5월22일 주가는 5/14일에 비해 7.7% 상승하여 5570원이다.

2) 이리츠코크렙

주가는 완만하게 상승하였다. 4월 7일 주가는 5010원, 5월 14일 주가는 4/7에 비해 6.2% 상승하여 5320원, 5월 22일일 주가는 5/14에 비해 3.4% 상승하여 5500원이다.

3) NH프라임리츠

주가는 완만하게 상승하였다. 4월 7일 주가는 4740원, 5월 14일 주가는 4/7에 비해 3.0% 상승하여 4880원, 5월 22일일 주가는 5/14에 비해 3.5% 상승하여 5050원이다.

4) 신한알파리츠

다른 리츠들은 주가가 서로 비슷한 움직임을 보였다. 신한알파리츠도 다른 특별한 이벤트가 없다면 비슷한 주가의 흐름을 보였을 것이다. 저 기간 동안 신한알파리츠에 유상증자를 제외한 다른 이벤트는 없었다.

신한알파리츠는 다른 리츠들과 확연하게 다른 주가의 움직임을 보였다. 4월 7일부터 주가가 하락하기 시작하여 5월 14일에 저점을 찍었다. 그리고 그다음 날부터 급격하게 상승하기 시작했다.

4월 7일은 6790원, 5월 14일은 4/7에 비해 9.9% 하락하여 6120원, 5월 22일은 5/14에 비해 12.7% 상승하여 6900원이다.

유상증자가 결정된 바로 다음날부터, 2차 발행가액이 결정에 영향을 미치는 마지막 날인 5월 14일까지 주가가 하락하여 저점을 찍었다. 그리고 이미 최종 발행가액이 결정된 5월 15일부터 바로 급격하게 주가가 상승하기 시작하였다.

하지만

문제는 저 기간은 코로나 사태로 인해 공매도 금지 기간이었다는 것이다. 공매도도 일어나지 않았는데 왜 저런 움직임이 일어난 걸까?

주가의 움직임을 주도하는 것은 차익거래를 하려는 기관들이 대규모의 물량이겠지만, 다른 요인들도 무시할 수 없다.

기존 주주의 선택

1) 유상증자에 참여

유상증자가 결정되면 권리락으로 인해 주가가 하락한다. 만일 유상증자에 참여한다면 권리락에도 불구하고 자산 가격의 변동은 없다. (위의 링크 참조)

그러나 이것은 권리락 이외에 유상증자로 유발된 추가적인 하락이 없다는 것이 전제되어야 한다.

2) 신주인수권 매도

유상증자에 참여하지 않는 경우 배정받은 신주인수권을 매도한다. 이는 권리락으로 인한 손실을 벌충해준다.

그러나 이것은 권리락 이외에 유상증자로 유발된 추가적인 하락이 없다는 것이 전제되어야 한다.

3) 주식 전량 매도 후

주식을 전량 매도 후 매도한만큼의 물량을 청약으로 신주배정 경우를 살펴보자.이때는 배정받은 신주인수권 외에 추가로 신주인수권을 매입해야한다. 이 경우 2)에 비해 1주당

주식 매도 가격 - 최종 발행가액 - 신주인수권 가격

만큼의 차익을 얻는다.

이때도 공매도로 인한 차익거래와 같이, 주식을 매도하여 권리락 이상으로 주가가 하락할수록 차익은 더욱 극대화된다.

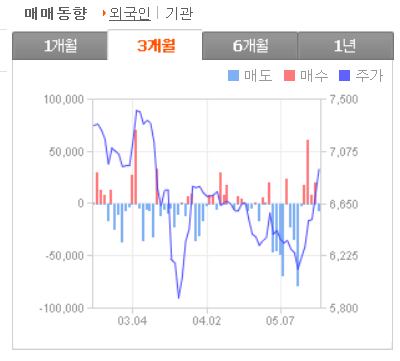

역시 외국인과 기관들이 유상증자 발표한 이후부터 엄청나게 매도하다가 최근에 다시 사들이고 있다.

매수예정자의 선택

1) 주식을 매수

바로 주식을 매수하는 경우를 생각해보자. 그러나 주식을 매수하려는 회사가 유상증자가 진행 중이라면 바로 주식을 매수하는 것이 머뭇거려진다.

유상증자가 진행 중인 경우 기관들의 공매도 물량은 쏟아지고 있고, 기존 주주들도 유상증자에 참여하는 과정에서 보유 물량을 매도하려 하기 때문에 주가가 떨어질 것으로 예상된다.

따라서 주식을 시장에서 매수하려는 매수예정자는 유상증자의 최종발행가가 결정되어 주가의 하방 압력이 해소될 때까지 기다릴 것이다.

2) 신주인수권을 매수하여 유상증자에 참여

유상증자로 인해 기존 시장 참여자들이 주식을 매도하려는 움직임이 강해질 것이므로 유상증자에 참여한다고 하자. 만약 위의 시장 참여자들의 움직임으로 인해 주가가 앞으로 더욱 하락하게 된다면 바로 주식을 매수하는 것에 비해

주가 - 신주인수권 가격 - 최종발행가액

만큼 더 낮은 가격으로 주식을 보유할 수 있을 것이다.

앞으로 주가가 더욱 낮아져서 최종발행가액이 낮게 형성되고, 신주인수권이 합리적인 가격에 거래되고 있다면, 바로 주식을 매수하는 것보다는 유상증자에 참여하기를 희망할 것이다.

요약

유상증자가 결정되면 기관은 차익거래에 나선다.

기관은 유상증가가 결정되면 차익거래를 위해 공매도를 한다.

주가가 낮아질수록 차익이 극대화된다.

기존 주주들도 이런 움직임에 동참하는 경우가 있다.

새로 진입할 매수 예정자들 또한 유상증자 이벤트가 끝날 때까지 기다리거나 유상증자에 참여하려고 한다.

따라서 유상증가 결정 후, 발행가액 결정 직전까지 주가는 강한 하방 압력을 받는다.

'투자' 카테고리의 다른 글

| 경기선행지표, 미국 채권 장단기 금리 역전 확인하기 (0) | 2020.06.27 |

|---|---|

| 2020년 6월 미국의 버핏지수는 IT 버블 전고점 추월 (0) | 2020.06.08 |

| 유상증자와 신주인수권 가격. 신주인수권 매도가 이득일까? (0) | 2020.05.09 |

| 디즈니(DIS) 2020년 7월 반기 배당 미지급 (주당 0.88 달러 배당컷) (0) | 2020.05.07 |

| 2020년 하반기 한국, 미국 주식 시장 휴장일(7월, 9월, 10월, 11월, 12월) (0) | 2020.05.02 |

댓글